[주식 투자 방법] 콜 옵션 거래 완벽 가이드: 기초부터 커버드콜 전략까지

안녕하세요! 오늘은 금융 파생상품 중 하나인 콜 옵션(Call Option) 거래에 대해 심도 깊게 알아보는 시간을 갖겠습니다. 콜 옵션은 특정 기초자산(주식, 지수 등)을 미래의 특정 시점(만기일)에 미리 정해진 가격(행사가격)으로 '살 수 있는 권리'를 의미합니다. '권리'이지 '의무'가 아니라는 점이 중요합니다.

이 글에서는 콜 옵션 매수와 매도 전략의 기본 개념부터 시작하여, 많은 투자자들이 활용하는 커버드 콜(Covered Call) 전략까지 다양한 예시와 함께 자세히 설명해 드리겠습니다.

콜 옵션 매수 (Long Call): 상승장에 베팅하기

개념: 콜 옵션 매수자는 프리미엄(옵션 가격)을 지불하고 특정 기초자산을 만기일에 행사가격으로 살 수 있는 권리를 얻습니다.

투자 동기:

- 기초자산 가격이 크게 상승할 것이라고 예상할 때 사용합니다.

- 적은 비용(프리미엄)으로 높은 레버리지 효과를 누릴 수 있습니다. (주식 직접 매수보다 적은 자금으로 큰 가격 변동의 혜택을 볼 수 있음)

손익 구조:

- 최대 이익: 무한대 (기초자산 가격이 오르면 오를수록 이익은 계속 커짐)

- 최대 손실: 지불한 프리미엄 (기초자산 가격이 행사가격 이하로 마감되면 옵션은 가치 없이 만료되고, 매수자는 지불한 프리미엄 전액을 잃음)

- 손익분기점(BEP): 행사가격 + 프리미엄

💡예제:

- ABC 주식의 현재 가격이 $50이라고 가정합니다.

- 투자자 A는 ABC 주식이 앞으로 한 달 안에 크게 오를 것이라고 예상합니다.

- 행사가격 $52, 만기 1개월, 프리미엄 $2인 ABC 콜 옵션 1계약(주식 100주에 해당)을 매수합니다. 총 투자 비용은 $2 * 100 = $200입니다.

💡시나리오별 결과:

만기 시 ABC 주가가 $60으로 상승:

- 투자자 A는 권리를 행사하여 주식을 $52에 삽니다 (시장가 $60보다 저렴).

- 즉시 시장에 $60에 팔아 주당 $8 ($60 - $52)의 이익을 얻습니다.

- 총 이익 = ($8 * 100주) - 초기 프리미엄 $200 = $800 - $200 = $600

- 옵션거래 수수료는 별도

만기 시 ABC 주가가 $54으로 상승:

- 투자자 A는 권리를 행사하여 주식을 $52에 삽니다.

- 즉시 시장에 $54에 팔아 주당 $2 ($54 - $52)의 이익을 얻습니다.

- 총 이익 = ($2 * 100주) - 초기 프리미엄 $200 = $200 - $200 = $0 (손익분기점: $52 + $2 = $54)

- 옵션거래 수수료는 별도

만기 시 ABC 주가가 $50으로 하락:

- 행사가격($52)이 시장가($50)보다 높으므로 권리 행사는 의미가 없습니다.

- 옵션은 가치 없이 만료됩니다.

- 최대 손실 = 지불한 프리미엄 $200

핵심: 콜 옵션 매수는 기초자산의 강한 상승을 예측할 때 유리하며, 손실은 제한되지만 이익은 무한대로 열려있는 전략입니다. 하지만 시간 가치 하락(세타)으로 인해 만기가 다가올수록 불리해질 수 있습니다.

콜 옵션 매도 (Short Call / Writing a Call): 제한된 상승 또는 하락 예상

개념: 콜 옵션 매도자는 프리미엄을 받는 대가로, 옵션 매수자가 권리를 행사할 경우 특정 기초자산을 만기일에 행사가격으로 팔아야 할 '의무'를 집니다.

투자 동기:

- 기초자산 가격이 횡보하거나 하락할 것으로 예상할 때 사용합니다.

- 또는 기초자산 가격이 행사가격 이상으로 크게 오르지는 않을 것이라고 예상할 때 사용합니다.

- 프리미엄 수취를 통한 수익 창출이 주 목적입니다.

손익 구조:

- 최대 이익: 수령한 프리미엄 (기초자산 가격이 행사가격 이하로 마감되어 옵션이 행사되지 않을 경우)

- 최대 손실: 무한대 (기초자산 가격이 계속 상승하면 매도자의 손실은 이론적으로 무한대가 될 수 있음. 네이키드 콜 매도(Naked Call Selling)의 경우 특히 위험)

- 손익분기점(BEP): 행사가격 + 프리미엄

콜 옵션 매도의 두 가지 유형:

- 네이키드 콜 매도 (Naked Call Selling): 기초자산을 보유하지 않은 상태에서 콜 옵션을 매도하는 것. 주가가 급등할 경우 큰 손실 위험이 따릅니다. 매우 위험한 전략으로 간주됩니다.

- 커버드 콜 매도 (Covered Call Selling): 기초자산을 보유한 상태에서 해당 자산에 대한 콜 옵션을 매도하는 것. 아래에서 자세히 다룹니다.

💡네이키드 콜 매도 예시:

- XYZ 주식의 현재 가격이 $100이라고 가정합니다.

- 투자자 B는 XYZ 주식이 크게 오르지 않을 것이라고 예상합니다.

- 행사가격 $105, 만기 1개월, 프리미엄 $3인 XYZ 콜 옵션 1계약을 매도합니다. $3 * 100 = $300의 프리미엄을 수취합니다.

💡시나리오별 결과:

1) 만기 시 XYZ 주가가 $102로 마감:

- 행사가격($105)이 시장가($102)보다 높으므로 옵션은 행사되지 않습니다.

- 투자자 B는 수령한 프리미엄 $300 전액을 이익으로 얻습니다.

2) 만기 시 XYZ 주가가 $110으로 상승:

- 옵션 매수자가 권리를 행사합니다. 투자자 B는 시장에서 $110에 주식을 사서 옵션 매수자에게 $105에 팔아야 하는 의무가 발생합니다. (또는 차액 결제)

- 주당 손실 = $105 - $110 = -$5

- 총 손실 = (-$5 * 100주) + 초기 프리미엄 $300 = -$500 + $300 = -$200

3) 만기 시 XYZ 주가가 $120으로 급등:

- 옵션 매수자가 권리를 행사합니다.

- 주당 손실 = $105 - $120 = -$15

- 총 손실 = (-$15 * 100주) + 초기 프리미엄 $300 = -$1500 + $300 = -$1200 (주가가 오를수록 손실은 계속 커짐)

핵심: 네이키드 콜 매도는 제한된 이익을 추구하지만 잠재적 손실은 무한대이므로 매우 신중하게 접근해야 합니다.

심층 전략: 커버드 콜 (Covered Call)

커버드 콜은 비교적 보수적인 옵션 전략 중 하나로, 많은 주식 투자자들이 추가 수익 창출을 위해 활용합니다.

개념: 투자자가 보유하고 있는 기초자산(최소 100주)에 대해 콜 옵션을 매도하는 전략입니다. '커버드(Covered)'라는 이름은 콜 옵션 매도에 따른 의무(주식 인도)가 발생하더라도, 이미 보유한 주식으로 그 의무를 이행할 수 있다는 의미입니다.

투자 동기:

- 보유 주식에서 추가적인 현금 흐름(프리미엄 수익)을 창출하고 싶을 때.

- 보유 주식의 가격이 단기적으로 크게 상승하지 않거나 약간 하락할 것으로 예상될 때.

- 보유 주식의 매수 단가를 약간 낮추는 효과를 얻고 싶을 때 (프리미엄만큼).

작동 방식:

- 투자자는 특정 주식 100주를 보유하고 있습니다.

- 해당 주식에 대한 콜 옵션 1계약을 매도하여 프리미엄을 받습니다. 일반적으로 현재가보다 약간 높은 행사가격(OTM: Out-of-The-Money)의 옵션을 매도합니다.

손익 구조:

- 최대 이익: (행사가격 - 주식 매수 가격) + 수령한 프리미엄. 이익은 행사가격에서 제한됩니다.

- 최대 손실: 주식 매수 가격 - 수령한 프리미엄. (이론적으로 주가가 0이 되면 큰 손실이지만, 네이키드 콜 매도보다는 위험이 훨씬 적습니다.)

- 손익분기점(BEP): 주식 매수 가격 - 수령한 프리미엄

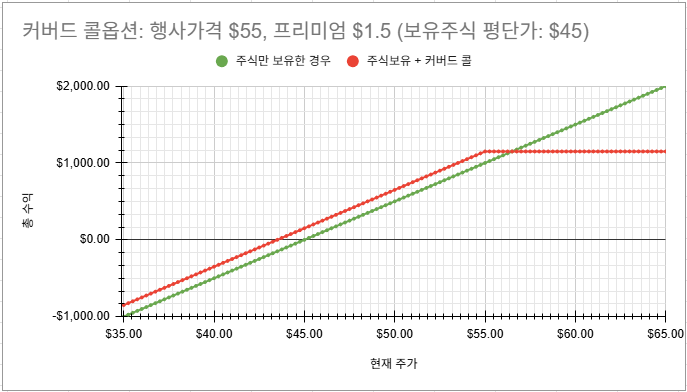

💡커버드 콜 예시:

- 투자자 C는 DEF 주식 100주를 주당 $45에 매수하여 보유하고 있습니다.

- DEF 주식의 현재 가격은 $50입니다.

- 투자자 C는 DEF 주가가 단기적으로 $55 이상 크게 오르지는 않을 것으로 예상하며, 보유 주식에서 추가 수익을 원합니다.

- 행사가격 $55, 만기 1개월, 프리미엄 $1.50인 DEF 콜 옵션 1계약을 매도합니다. $1.50 * 100 = $150의 프리미엄을 수취합니다.

💡시나리오별 결과:

만기 시 DEF 주가가 $53으로 마감:

- 행사가격($55)이 시장가($53)보다 높으므로 옵션은 행사되지 않습니다.

- 투자자 C는 보유 주식 100주를 그대로 유지하고, 프리미엄 $150을 이익으로 얻습니다.

- 총 평가 이익 = (주가 상승분 $53 - $45) * 100주 + 프리미엄 $150 = $800 + $150 = $950

만기 시 DEF 주가가 $60으로 상승:

- 옵션 매수자가 권리를 행사합니다. 투자자 C는 보유하고 있던 주식 100주를 행사가격인 $55에 옵션 매수자에게 매도해야 합니다.

- 총 이익 = (행사가격 $55 - 매수가격 $45) * 100주 + 프리미엄 $150 = $1000 + $150 = $1150

- 주의: 주가가 $55 이상으로 올라도 이익은 $1150으로 고정됩니다. 만약 콜 옵션을 매도하지 않았다면 ($60 - $45) * 100 = $1500의 평가 이익을 얻었을 것입니다. 즉, $350의 추가 상승 이익 기회를 놓친 셈입니다.

만기 시 DEF 주가가 $40으로 하락:

- 행사가격($55)이 시장가($40)보다 높으므로 옵션은 행사되지 않습니다.

- 투자자 C는 보유 주식 100주를 그대로 유지하고, 프리미엄 $150을 얻습니다.

- 총 평가 손실 = (주가 하락분 $40 - $45) * 100주 + 프리미엄 $150 = -$500 + $150 = -$350

- 주의: 프리미엄 $150만큼 손실이 완충되었지만, 주가 하락에 따른 손실은 여전히 발생합니다. 만약 콜 옵션을 매도하지 않았다면 -$500의 평가 손실이었을 것입니다. 결국 커버드 콜을 손실을 줄이는 효과가 있습니다.

커버드 콜의 장점:

- 보유 자산에서 꾸준한 추가 수익(프리미엄) 창출 가능.

- 프리미엄 수입만큼 주가 하락에 대한 제한적인 손실 완충 효과.

- 주식 매수 단가를 낮추는 효과.

커버드 콜의 단점:

- 주가 급등 시 초과 상승분에 대한 이익 기회 상실 (이익 상단이 제한됨).

- 주가 급락 시에는 프리미엄만큼만 손실이 완충될 뿐, 여전히 큰 손실 가능성 존재.

핵심: 커버드 콜은 보유 주식을 장기적으로 보유하면서 횡보 또는 완만한 상승을 예상할 때, 추가적인 현금 흐름을 창출하기 위한 효과적인 전략입니다. 하지만 주가 급등 시 이익이 제한된다는 점을 명확히 인지해야 합니다.

결론 및 위험 관리

콜 옵션 거래는 기초자산의 가격 방향성에 따라 다양한 전략을 구사할 수 있는 매력적인 투자 방법입니다.

- 콜 옵션 매수: 강한 상승 예상 시, 제한된 손실과 무한한 이익 가능성 (레버리지).

- 콜 옵션 매도 (네이키드): 횡보 또는 하락 예상 시, 제한된 이익과 무한한 손실 가능성 (고위험).

- 콜 옵션 매도 (커버드 콜): 보유 주식 활용, 횡보 또는 완만한 상승 예상 시, 추가 수익 창출 및 제한적 손실 완충 효과 (이익 상단 제한).

옵션 거래는 다음과 같은 요인들의 영향을 받으므로 항상 신중해야 합니다.

- 시간 가치 (Time Decay, 세타 Theta): 만기가 가까워질수록 옵션의 시간 가치는 감소합니다. 이는 옵션 매수자에게 불리하고 매도자에게 유리하게 작용합니다.

- 변동성 (Volatility, 베가 Beta): 기초자산 가격의 예상 변동성(내재 변동성)이 커지면 옵션 프리미엄은 상승하고, 변동성이 작아지면 하락합니다.

- 기초자산 가격 변동: 가장 핵심적인 요인입니다.

옵션 거래는 높은 수익 잠재력만큼이나 높은 위험을 내포하고 있습니다. 투자 결정을 내리기 전에 반드시 관련 지식을 충분히 습득하고, 자신의 투자 목표와 위험 감수 능력에 맞는 전략을 선택해야 합니다. 소액으로 시작하여 경험을 쌓는 것이 좋으며, 시장 상황을 지속적으로 모니터링하는 것이 중요합니다.

투자 유의사항: 본 블로그 내용은 정보 제공을 목적으로 하며, 특정 종목에 대한 매수 또는 매도 추천이 아닙니다. 모든 투자의 최종 결정과 책임은 투자자 본인에게 있습니다. 시장 상황은 예측 불가능하며, 과거의 데이터가 미래의 수익을 보장하지 않습니다. 투자 결정을 내리기 전에 충분한 분석과 전문가와의 상담을 권장합니다.