[주식 투자 방법] 롱 스트래들(Long Straddle) 옵션 전략 완벽 분석: 변동성 극대화 전략

주식 시장의 방향을 예측하기 어려우신가요? 하지만 큰 변동성이 예상된다면 수익을 낼 수 있는 전략이 있습니다. 바로 롱 스트래들(Long Straddle) 옵션 전략입니다. 오늘은 롱 스트래들의 모든 것을 자세히 파헤쳐 보겠습니다.

롱 스트래들이란 무엇일까요?

롱 스트래들은 동일한 기초 자산, 동일한 만기일, 동일한 행사가격을 가지는 콜 옵션 매수와 풋 옵션 매수를 동시에 하는 전략입니다. 마치 양쪽으로 크게 벌린 다리(straddle)와 같은 모습에서 이름이 붙여졌습니다.

핵심은 기초 자산의 가격이 만기일 전에 행사가격으로부터 크게 상승하거나 크게 하락할 것으로 예상될 때 사용하는 전략입니다. 가격의 방향은 중요하지 않습니다. 중요한 것은 변동성의 크기입니다.

롱 스트래들, 언제 사용할까요?

다음과 같은 상황에서 롱 스트래들은 매력적인 선택지가 될 수 있습니다.

- 중요한 경제 지표 발표 직전: 금리 발표, 고용 지표 발표 등 시장에 큰 영향을 줄 수 있는 이벤트 전에 변동성이 커질 가능성이 높습니다.

- 기업 실적 발표 직전: 예상치 못한 실적 발표는 주가에 큰 변동성을 야기할 수 있습니다.

- 소송 결과 발표, 신약 개발 발표 등: 이분법적인 결과가 예상되는 이벤트는 주가에 극단적인 움직임을 초래할 수 있습니다.

- 기술적 분석상 변동성 확대 징후가 보일 때: 횡보하던 주가가 추세 전환의 움직임을 보일 때 변동성이 커질 수 있습니다.

- 시장의 불확실성이 높을 때: 예측하기 어려운 거시 경제 상황이나 지정학적 리스크는 변동성을 증가시킬 수 있습니다.

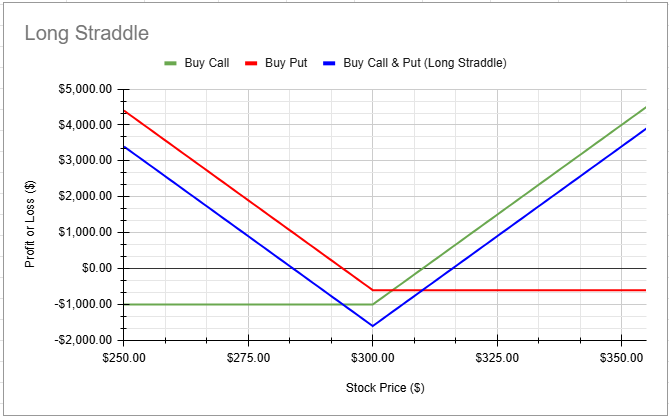

롱 스트래들, 어떻게 작동할까요? (예시)

테슬라 주가가 현재 $300이라고 가정해 보겠습니다. 투자자는 3개월 만기, 행사가격 $300의 콜 옵션과 풋 옵션을 동시에 매수합니다.

- 콜 옵션 매수 비용: 1주당 $10

- 풋 옵션 매수 비용: 1주당 $6

- 총 매수 비용 (최대 손실): $10 + $6 = $16 (1계약 100주 = $1,600)

만기 시나리오:

- 테슬라 주가가 $320으로 상승한 경우:

- 콜 옵션 가치: $320 - $300 = $20

- 풋 옵션 가치: 0원 (권리 포기)

- 순이익: $20 - $16 (총 매수 비용) = $4 (1계약 = $400)

- 주가가 더 크게 상승할수록 이익은 더욱 커집니다.

- 콜 옵션 가치: $320 - $300 = $20

- 테슬라 주가가 $280으로 하락한 경우:

- 콜 옵션 가치: 0원 (권리 포기)

- 풋 옵션 가치: $300 - $280 = $20

- 순이익: $20 - $16 (총 매수 비용) = $4 (1계약 = $400)

- 주가가 더 크게 하락할수록 이익은 더욱 커집니다.

- 콜 옵션 가치: 0원 (권리 포기)

- 테슬라 주가가 $310으로 소폭 상승한 경우:

- 콜 옵션 가치: $310 - $300 = $10

- 풋 옵션 가치: 0원

- 순손실: $10 - $16 = -$6 (1계약 = -$600)

- 콜 옵션 가치: $310 - $300 = $10

- 테슬라 주가가 $290으로 소폭 하락한 경우:

- 콜 옵션 가치: 0원

- 풋 옵션 가치: $300 - $290 = $10

- 순손실: $10 - $16 = -$6 (1계약 = -$600)

- 콜 옵션 가치: 0원

- 테슬라 주가가 $300으로 변동이 없는 경우:

- 콜 옵션 가치: 0원 (권리 포기)

- 풋 옵션 가치: 0원 (권리 포기)

- 최대 손실: $16 (총 매수 비용) (1계약 = -$1,600)

- 콜 옵션 가치: 0원 (권리 포기)

위 예시에서 볼 수 있듯이, 롱 스트래들은 주가가 행사가격으로부터 일정 수준 이상 크게 움직여야 수익을 낼 수 있는 구조입니다. 이익은 이론적으로 무한대이지만, 손실은 처음에 지불한 옵션 매수 비용으로 제한됩니다.

손익분기점:

롱 스트래들의 손익분기점은 다음과 같이 계산할 수 있습니다.

- 상방 손익분기점: 행사가격 + 콜 옵션 매수 비용 + 풋 옵션 매수 비용 = $300 + $10 + $6 = $316

- 하방 손익분기점: 행사가격 - 콜 옵션 매수 비용 - 풋 옵션 매수 비용 = $300 - $10 - $6 = $284

만기 시점에 주가가 $316 이상으로 상승하거나 $284 이하로 하락해야 이익을 볼 수 있습니다.

롱 스트래들의 장점

- 변동성 확대 시 높은 수익 가능성: 예상대로 큰 변동성이 발생하면 이론적으로 무한대의 수익을 올릴 수 있습니다.

- 방향성 예측 불필요: 주가가 상승하든 하락하든 큰 움직임만 있다면 수익을 기대할 수 있습니다.

- 최대 손실 제한: 처음에 지불한 옵션 매수 비용으로 손실이 제한됩니다.

- 비교적 간단한 전략: 콜 옵션과 풋 옵션을 동시에 매수하는 단순한 구조입니다.

롱 스트래들의 리스크

- 시간 가치 감소 (Time Decay): 옵션은 만기일이 다가올수록 시간 가치가 하락합니다. 따라서 예상했던 변동성이 발생하지 않고 시간이 흐르면 옵션 가치가 하락하여 손실을 볼 수 있습니다.

- 변동성 축소 (Volatility Contraction): 예상과 달리 변동성이 줄어들면 옵션 가격이 하락하여 손실이 발생할 수 있습니다.

- 높은 초기 비용: 콜 옵션과 풋 옵션을 동시에 매수해야 하므로 초기 비용이 많이 들 수 있습니다.

- 손익분기점 도달의 어려움: 주가가 손익분기점까지 크게 움직이지 않으면 손실을 볼 가능성이 높습니다.

롱 스트래들 활용 시 주의사항

- 만기일 설정: 예상되는 변동성 발생 시점을 고려하여 적절한 만기일을 설정해야 합니다. 너무 짧은 만기는 시간 가치 감소의 위험을 높이고, 너무 긴 만기는 초기 비용 부담을 늘릴 수 있습니다.

- 행사가격 선택: 현재 주가와 예상되는 변동폭을 고려하여 적절한 행사가격을 선택해야 합니다. 일반적으로 현재 주가와 동일한 등가격(ATM) 옵션을 많이 사용합니다.

- 변동성 분석: 과거 변동성, 시장 분위기, 이벤트 일정 등을 종합적으로 고려하여 변동성 확대 가능성을 신중하게 분석해야 합니다.

- 포지션 관리: 예상과 다른 방향으로 시장이 움직이거나 시간 가치 감소가 빠르게 진행될 경우 손실을 최소화하기 위해 포지션 청산을 고려해야 합니다.

결론

롱 스트래들은 주가의 방향성보다는 큰 변동성에 베팅하는 전략입니다. 성공적인 롱 스트래들 투자를 위해서는 변동성 예측 능력과 철저한 위험 관리가 필수적입니다. 이 전략의 장점과 리스크를 충분히 이해하고, 자신의 투자 목표와 위험 감수 수준에 맞게 신중하게 접근해야 합니다.

투자 유의사항: 본 블로그 내용은 정보 제공을 목적으로 하며, 특정 종목에 대한 매수 또는 매도 추천이 아닙니다. 모든 투자의 최종 결정과 책임은 투자자 본인에게 있습니다. 시장 상황은 예측 불가능하며, 과거의 데이터가 미래의 수익을 보장하지 않습니다. 투자 결정을 내리기 전에 충분한 분석과 전문가와의 상담을 권장합니다.